Foto de Clay Banks en Unsplash

Foto de Clay Banks en Unsplash

En medio de una crisis sin precedentes, las apuestas están abiertas en el mercado de la salud privada.

Hoy se juega quién será el gran ganador cuando pase la tormenta abierta por el fallo de la Corte Suprema que obliga a las Isapres a devolver los cobros excesivos realizados a sus afiliados.

Algunos creen que solo habrá perdedores si el sistema quiebra.

Otros piensan que las Isapres no se acabarán.

Un tercer grupo pone sus fichas a que el Fondo Nacional de Salud (Fonasa) y la propuesta de un Sistema Universal de Salud saldrán fortalecidos.

Yo, en cambio, pienso que se abre un gran espacio para actores que han mantenido un bajo perfil hasta ahora: las insurtech y las grandes empresas aseguradoras.

Y dos factores son claves.

Por un lado, un buen número de afiliados al sistema privado quedará desprotegido y saldrá a buscar algún tipo de seguro complementario.

Por el otro, los avances tecnológicos permiten que las compañías abaraten costos y controlen mejor el riesgo de ir a buscar a esos potenciales asegurados.

Pero aprovechar la oportunidad exige que empiecen a resolver, desde ahora, algunos de los principales retos que enfrentan hace ya varios años: estudiar nuevos segmentos para crear una oferta personalizada a las necesidades de los asegurados, agilizar sus canales de ventas digitales, mejorar la gestión de siniestros y hacer más eficientes sus operaciones.

¿Podrán lograrlo?

Desde que se dictó el fallo y las Isapres comenzaron a advertir sobre una inminente quiebra, una inquietud que colinda con el miedo se instaló entre sus afiliados.

¿Qué pasará con mi Isapre? ¿Me favorece cambiarme? ¿Me tendré que ir a Fonasa? ¿Qué me conviene hacer en este momento? ¿Es mejor esperar a que esto se solucione o hay que actuar rápido?

Estas son preguntas que, a menudo, me hace la gente (cercana y no tanto) cuando les cuento sobre mi experiencia en Continuum y la industria aseguradora.

Pero no son los únicos. Más de 500 mil afiliados se han cambiado de Isapre a Fonasa y están buscando nuevos modelos de protección financiera de salud frente al panorama actual.

¿Pero es tan así? Analicemos.

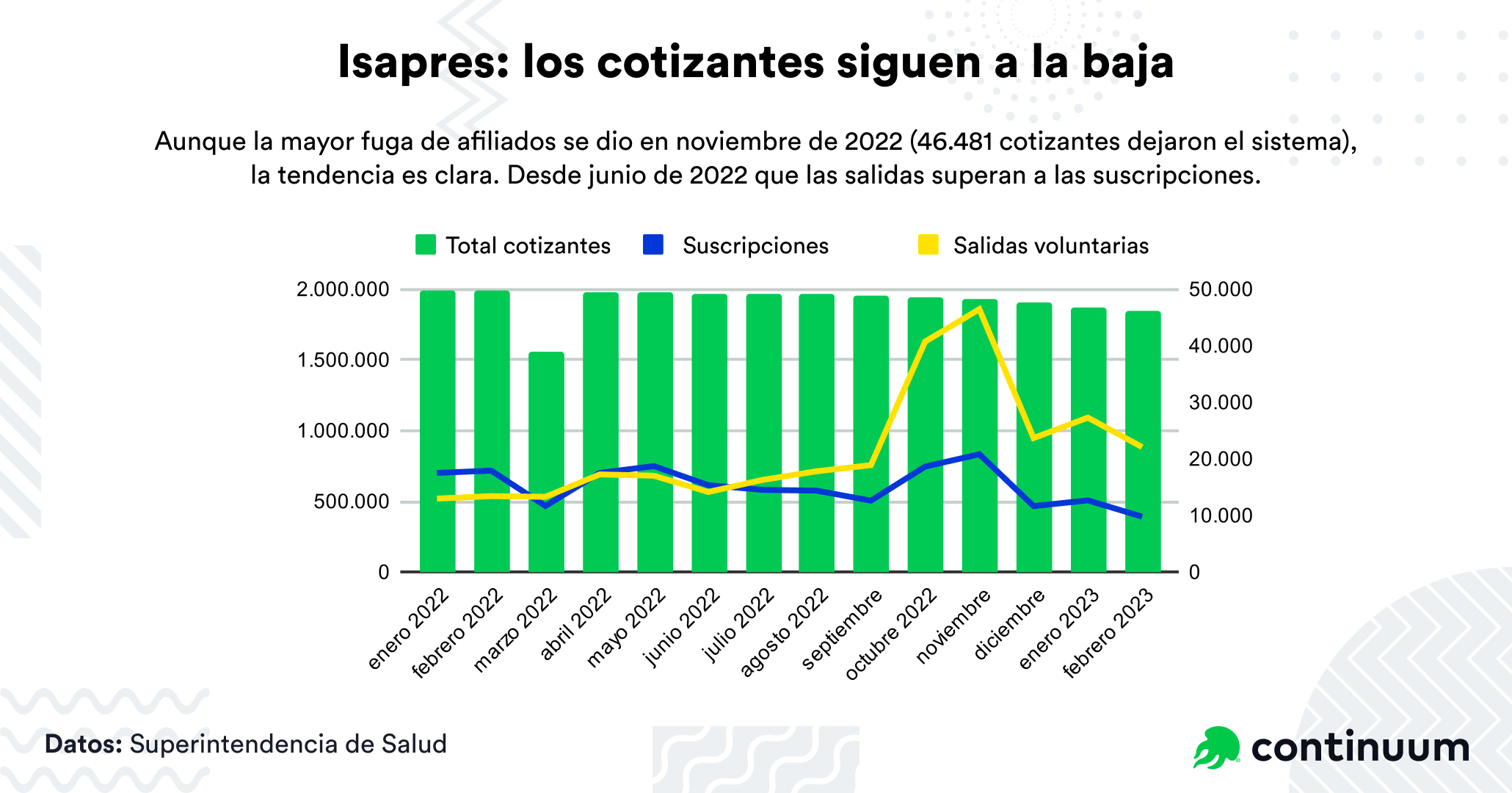

En abril de 2023 la cantidad de cotizantes vigentes en Isapres disminuyó 30% respecto al mismo período del año anterior, según cifras de la Superintendencia de Salud.

Por primera vez desde 2013, el número de afiliados bajó de tres millones.

La tendencia es clara. Hoy son más las personas que se van del sistema de Isapres que las que se quieren incorporar. Desde junio de 2022 que la fuga de afiliados es mayor que la cantidad de contratos suscritos.

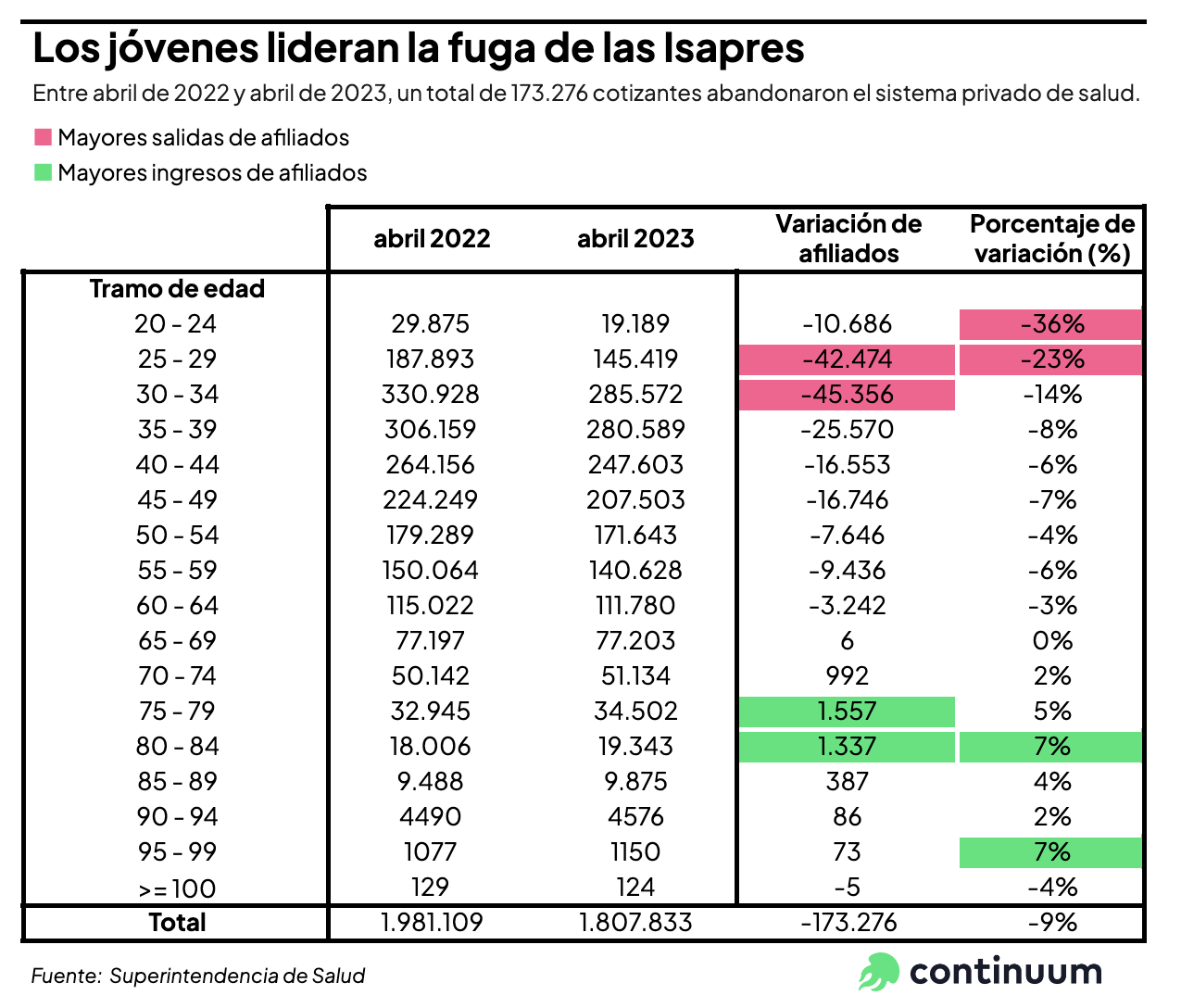

En términos prácticos, al hacer una comparativa entre abril de 2023 y el mismo período del año anterior, la cantidad de titulares (quienes contratan la previsión) que se desafiliaron ascendió a 173.276, de los cuales un 56% tiene entre 20 y 34 años.

El mercado está súper atractivo. Sobre todo porque los más de 173 mil titulares son personas que si no contrataron un seguro complementario o catastrófico, están buscando una alternativa como protección financiera para la segunda capa de salud después de Fonasa.

Es una oportunidad concreta y atingente.

La reforma a Fonasa también abre un nuevo mercado para las aseguradoras.

Se habla poco de esto, pero la ley corta en el Congreso considera una licitación para crear un seguro complementario que proteja a quienes tengan que cambiarse al sistema estatal si sus Isapres quiebran.

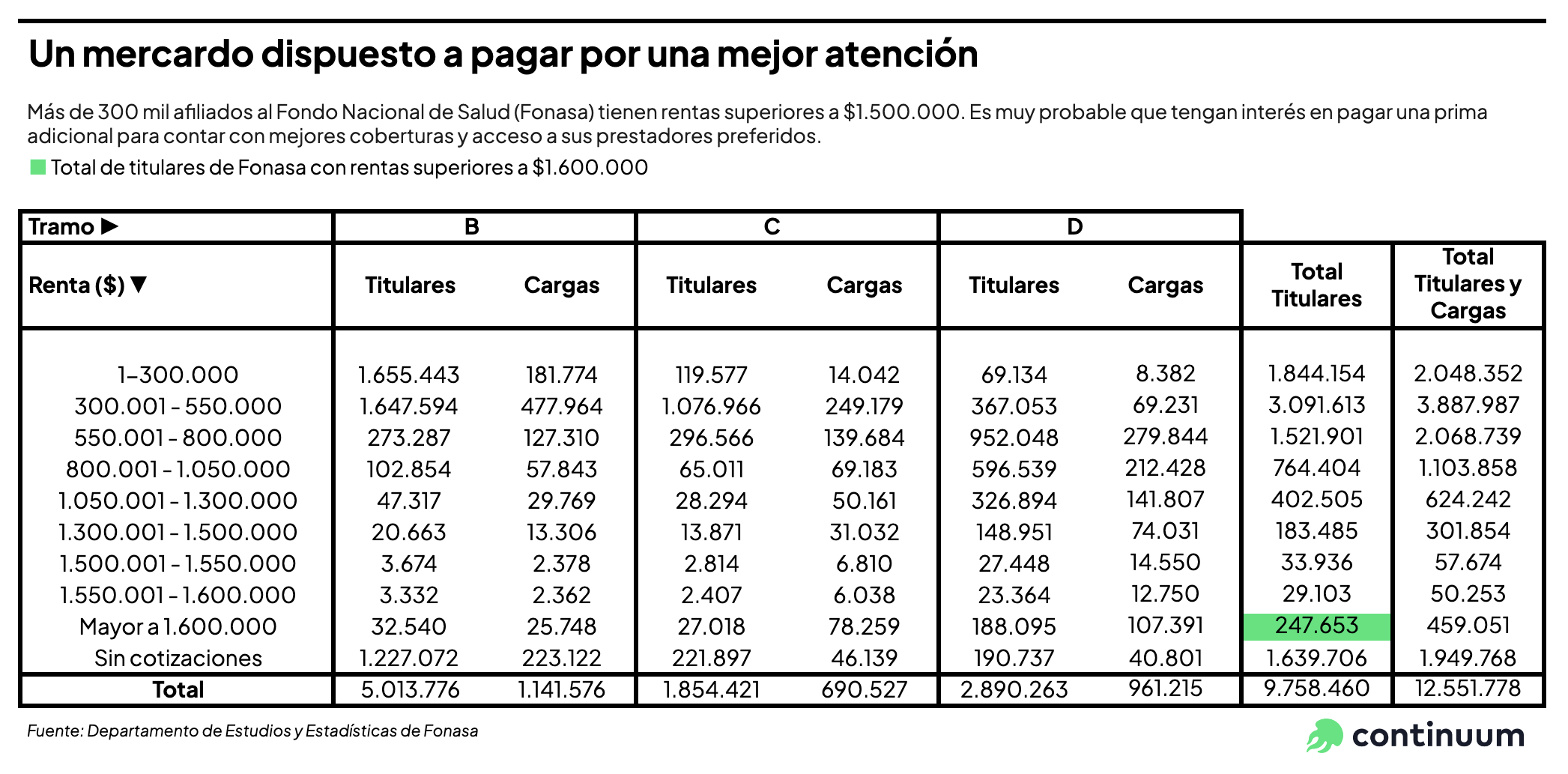

Ahí, hay un enorme mercado dispuesto a pagar una prima adicional a los privados por una mejor cobertura: más de 180 mil afiliados a Fonasa (en el tramo D) con rentas superiores a $1.600.000.

Sobre todo cuando miramos las tasas de aumento de la Modalidad Libre Elección (MLE) que, en simple, es cuando te quieres atender en el sistema privado y tienes Fonasa. Es muy probable que exista un gran interés de afiliados de Fonasa en pagar una prima adicional y así contar con mejores coberturas en el sistema privado.

El problema es que el anuncio del Gobierno de crear y licitar este nuevo tramo de cobertura es visto con cierto recelo en la industria. Las aseguradoras reclaman que nadie las llamó para preguntarles cómo cotizan. Es decir, cómo tarificarían o construirían este nuevo producto.

Y es cierto.

Los seguros, por definición, tienen el carácter de solidarios. Es decir, todas las personas que pagan su prima están contribuyendo a solventar el problema del afectado.

El tema es que si no pueden calcular cuántas personas entrarían en esa licitación, es difícil luego asumir riesgos mayores como, por ejemplo, las preexistencias o coberturas mayores. En este sentido, la licitación no sería tan atractiva si solo unos pocos se incorporan porque es un proceso voluntario o si serán pólizas a todo evento.

Lo que sí podemos saber es que existe una oportunidad y, en ese sentido, las aseguradoras deberían acercarse a tener las conversaciones necesarias para que esto avance.

Un antecedente que se debe considerar es la licitación pública que realiza la Superintendencia de Pensiones, cada dos años, de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una AFP. Esta licitación ha sido una importante fuente de ingresos para nuevos actores como Modelo o Uno.

Otra opción es buscar nuevas formas de evaluar el riesgo en el futuro. Por ejemplo, ¿será posible implementar en otras licitaciones un seguro paramétrico para hospitalizaciones por accidentes?

Esto es algo que las compañías de seguro deberían estar evaluando: utilizar métodos no tradicionales de transferencia de riesgo que permitan ofrecer productos que los clientes necesitan y que el mercado asegurador, por medio de la evaluación de riesgo tradicional, no puede entregar.

El incierto escenario de la salud podría acelerar tendencias incipientes como la personalización de los seguros para satisfacer las necesidades específicas de los asegurados.

Hoy, la disyuntiva para muchos afiliados es decidir si les conviene o no cambiarse a Fonasa, tomando un seguro complementario individual. Sin embargo, nadie entiende cuánto ganará o perderá al hacer ese cambio en su modelo de protección.

En este escenario, implementar productos con foco en los afiliados de Fonasa tiene todo el sentido.

Eso abre más preguntas: ¿Qué necesidades desatendidas existen hoy entre los usuarios de Fonasa que podrían ameritar una cobertura complementaria? ¿Cuán homogénea es la cantidad de afiliados en Fonasa?

Para responder esto, la segmentación de clientes y la utilización de machine learning podría ser clave para situar a los asegurados en grupos homogéneos con características y necesidades similares.

Continuar bajo la lógica actual de los modelos de Isapre está demostrando no ser beneficioso ni sustentable en el largo plazo. Por eso, identificar estos nuevos segmentos para adaptar los productos de manera efectiva, mejorando la satisfacción de los clientes y aumentando la retención, pareciera ser el camino.

Productos con coberturas flexibles dependiendo del diagnóstico, seguros para la compra de medicamentos, pólizas enfocadas en la salud mental o en el embarazo son solo algunas de las posibilidades.

Pero no es el único camino. Monitorear datos de salud en tiempo real —a través de dispositivos wearables— para ofrecer planes de salud preventivos o primas diferenciadas no está tan lejos de la realidad.

Así como podemos visualizar las principales oportunidades que asoman para las aseguradoras en este escenario (y no son las únicas), también existen desafíos para aprovecharlas a plenitud.

Démosle un vistazo.

Quienes han querido adquirir un seguro saben perfectamente de lo que estoy hablando. Pareciera que las compañías de seguros no quieren que les compren, ya que no facilitan la búsqueda a sus asegurados. Al contrario, la complejizan.

Las compañías deberían estar invirtiendo en perfiladores o simuladores de seguros que faciliten la venta:

Si bien la tasa de conversión 100% digital aún es baja (la experiencia nos dice que los interesados prefieren validar las coberturas y asesorarse con personas antes de contratar), las compañías sí pueden aumentar la conversión digital y asistida con perfiladores que, además, permitan disminuir los tiempos de atención de venta.

Las aseguradoras también pueden acelerar la decisión de compra implementando soluciones que permitan evaluar de forma más simple en qué consisten las coberturas que ofrece cada compañía.

Este es un temón y, desde nuestra experiencia, podríamos hablar mucho. Porque las compañías de seguro están al debe en la experiencia de usuarios en la gestión de siniestros. Me atrevería a decir que en todos —o casi todos— sus productos.

Al conectarse a I-Med (el servicio de generación de bonos y reembolsos electrónicos inmediatos), los seguros de salud hacen más fluida la experiencia de los usuarios cuando sufren un siniestro.

Sin embargo, cuando la red se cae o la Isapre no tiene un convenio vigente con el prestador (algo que se ha vuelto habitual en los últimos meses), al afiliado no le queda otra que gestionar un reembolso manual por medio de sus plataformas digitales o acudir a una oficina.

Y la experiencia no siempre es la mejor.

¿A quién no le ha pasado que le rechazan el reembolso porque le falta un documento, adjuntó mal un archivo o completó mal una casilla? El tema es que cualquier pequeño problema implica una demora en el reembolso del dinero.

En este sentido, es importante que las compañías trabajen en:

El precio es un factor determinante a la hora de contratar un seguro y, en este sentido, hoy existen las tecnologías que permiten disminuir los costos, por medio de la inteligencia artificial y machine learning.

Esta tecnología puede ser adoptada a lo largo de todo el ciclo de negocio de una aseguradora. Desde la evaluación de riesgo para tarificar de forma más precisa; la implementación de modelos de segmentación y atención de clientes; la disminución del riesgo de fraude ante un siniestro, hasta poner en marcha modelos de atención de siniestros más eficientes.

Eso es algo que está a la vista y que, sin dudas, podría generar ahorros que se pueden transferir a los usuarios, permitiendo precios más competitivos y una mayor retención de los asegurados.

***

El sistema de salud en Chile ya inició un proceso de cambio y, como suele suceder en estos momentos críticos, se abren oportunidades y retos para los distintos actores.

Específicamente para las aseguradoras de vida, existe la oportunidad clave de crecer en seguros de salud, sobre todo como oferta para los más 170.000 afiliados que en un año se cambiaron de Isapre a Fonasa y que, probablemente, se encuentren buscando medidas complementarias de protección.

Las compañías pueden tomar acciones concretas para aprovechar esas oportunidades y retos por medio de la tecnología. Desde una opción simple y rápida, como implementar perfiladores de salud para facilitar la búsqueda de los seguros, hasta mejorar la experiencia de los asegurados y lograr mayores eficiencias internas.

![]()