![]()

La industria aseguradora chilena se enfrenta a un año desafiante. Imagen de frank mckenna en Unsplash.

“Nos pedisteis una campaña de seguros para jóvenes… pero no podemos hacerla”.

Así comienza la más reciente —y polémica— pieza publicitaria de la española Divina Seguros.

¿Por qué causó tanto revuelo?

En un minuto y medio, el spot muestra a un publicista que se niega a realizar una campaña de seguros orientada a los jóvenes. Y entrega sus argumentos frente a una sala llena de hombres mayores de traje y corbata. ¿Les suena familiar?

“Tres de cada cuatro jóvenes no pueden comprarse una vivienda. Sin embargo, les mostramos felices porque a compartir piso a los 35 ahora se le llama co-living. A no poder abrir una oficina se le llama co-working. Y siempre encontramos la palabra perfecta para blanquear la precariedad”, dice el protagonista.

“¿Qué sentido tiene hacer una campaña de seguro para jóvenes? Si la mayoría no tiene la oportunidad de tener nada. ¿Qué van a querer asegurar?”, plantea.

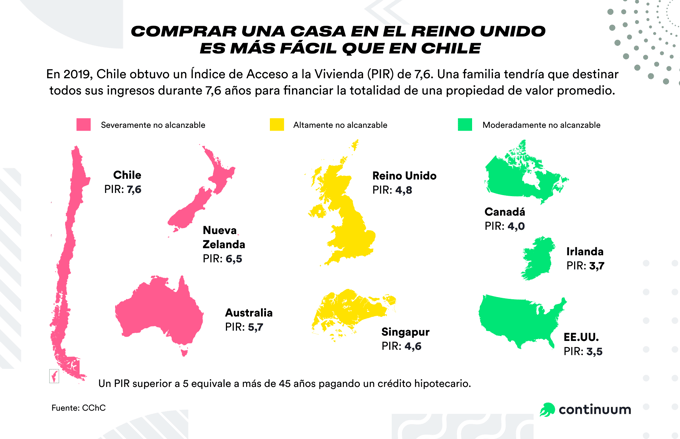

Uno de los principales desafíos de la industria aseguradora tiene que ver con esto: para las nuevas generaciones comprarse una casa o un departamento es mucho más difícil que hace una década atrás.

En Chile, acceder a una vivienda es “severamente no alcanzable”, según la Cámara Chilena de la Construcción. De hecho, en las zonas urbanas, el porcentaje de propietarios ha caído a niveles menores que los de la década de los ochenta.

Los hábitos también han cambiado. Muchos jóvenes se sienten más atraídos a usar las cosas que a ser dueños de ellas. Comprarse un auto dejó de ser un sueño canónico, mientras que los productos y servicios compartidos siguen ganando terreno.

La pregunta es urgente y marcará los próximos años: ¿Qué pueden hacer las aseguradoras si las nuevas generaciones tienen y tendrán menos oportunidades de ser dueños de algo?

Con esta suerte de ‘fin de la propiedad’, dos de sus productos más tradicionales quedan en entredicho: los seguros de vivienda y automotrices.

Esto exigirá que la industria se transforme.

Y ya lo está haciendo, pero no tan rápido como quisiéramos.

Un camino es avanzar desde el modelo estático de pólizas que esperan un siniestro para dar un servicio hacia un modelo de suscripción, con coberturas que se activan o desactivan según cada usuario.

Estamos hablando de seguros personalizados.

Se pasará de proteger ciertos productos y activos a ofrecer una cobertura, en tiempo real, para conductas y eventos individuales. Por ejemplo, si hablamos de movilidad, ya no servirá asegurar un único vehículo. Ahora, abarcaremos el viaje completo, incluyendo distintos medios de transporte.

Los seguros por kilómetro apuntan en parte a eso, pero el cambio debe ser más radical.

Para avanzar en esta transformación los datos son fundamentales. Sin embargo, para que el cliente te dé acceso es clave generar confianza. La persona estará más dispuesta a brindar su información si percibe que tiene un beneficio a cambio.

Y ahí está el gran reto: generar mayores puntos de contacto con el asegurado, impulsando una relación que no dependa solo de un siniestro, sino de la capacidad de estar presente a lo largo de toda su vida.

Esto supone el desafío mayúsculo de pasar de una relación invisible, donde apenas existe el pago de la prima, a generar interacciones e instancias de contacto que agreguen verdadero valor al cliente.

Con el tiempo esta interacción puede convertirse en un círculo virtuoso. Con más datos, las compañías podrán ofrecer en el momento exacto nuevas pólizas personalizadas y acotadas, lo que se traduciría en una mayor fidelización.

Un seguro embebido (embedded insurance) es aquel que se puede contratar dentro de la transacción de cualquier otro servicio o producto.

Para ser sinceros, no es algo nuevo. Cuando tenías un viaje y comprabas un seguro de vida en el aeropuerto estabas frente a su versión original. Hoy, la oferta es mucho más amplia y es una de las tendencias que debemos considerar si hablamos de distribución.

Por ejemplo, cuando adquirimos la entrada a un concierto ahora tenemos la posibilidad, solo con un clic, de contratar una póliza de reembolso por no usar los tickets. Esta cobertura se ha hecho popular con el retorno de los eventos masivos tras la emergencia sanitaria por el covid-19.

También tenemos a disposición seguros de este tipo cuando compramos un computador nuevo (con una mayor garantía o cobertura frente a robo o extravío), solicitamos un crédito online (de desgravamen) o aseguramos el auto directamente en el concesionario.

Los ecosistemas, por su parte, son un modelo de negocio más complejo que comprende un conjunto de servicios que satisfacen distintas necesidades y donde el seguro está integrado. En estas redes —centradas en el cliente— los servicios y productos de distintos proveedores pueden ser distribuidos e integrados en el mismo journey.

Apostar por los ecosistemas implica abandonar el modelo de las ofertas individuales hacia uno integrado, donde el cliente accede a una experiencia completa y sin fricciones.

En esta propuesta, las aseguradoras ocupan diferentes roles. Mientras algunas liderarán los ecosistemas, otras usarán las redes de otros actores para ofrecer productos.

Un caso local es lo que está implementando BCI Seguros a través de Link.cl, una completa plataforma con servicios de compra, venta y cuidado automotriz.

En un ecosistema de salud, por ejemplo, podrían unirse servicios de seguros, hospitales, farmacias, médicos, proveedores de atención y servicios de bienestar en una única experiencia, a favor del cuidado del paciente.

Los seguros dejarán de ser productos aislados para convertirse en una combinación de prestaciones y beneficios que acompañan a la persona a lo largo de su vida. Así, evolucionan desde su tradicional rol protector hacia uno de prevención, que mejora el cuidado del asegurado y disminuye la frecuencia y severidad de los siniestros.

Bajo este modelo todos ganan: hay un mejor cuidado y servicio del cliente, pero también una reducción de costos y riesgo para el sistema completo, junto con un aumento del Lifetime Value (LTV) del cliente.

La Ley Fintech, publicada el pasado 4 de enero en el Diario Oficial, impactará en la industria de seguros local. La norma pondrá nuevas reglas de juego para las compañías, los asegurados e, incluso, para aquellos que se encuentran excluidos.

El open finance igualará el poder entre las compañías y los asegurados, otorgándole mayor transparencia a la relación. También modificará cómo estas empresas compiten y se ligan entre ellas.

En este nuevo esquema el asegurado se empodera y apodera de su información: puede decidir si quiere compartirla (o no) y con quiénes. A cambio, obtendría pólizas con coberturas más personalizadas y a mejores precios. Esto reduce los costos de buscar mejores opciones y cambiarse de una compañía a otra.

Para los oferentes, se reducirán las barreras de entrada y las asimetrías en la información. Ya no será obligatorio contar con sucursales físicas, lo que abaratará costos y dará más flexibilidad a sus modelos de negocios.

Eso sí, las compañías tendrán que adoptar medidas para permitir la consulta, el acceso, la entrega o el intercambio de información de los siguientes datos:

Este panorama aumentará la competencia. Se espera que toda esta información permita a las compañías, corredoras e insurtech ofrecer productos más personalizados, a la vez que se facilita el onboarding de los nuevos clientes para los competidores.

Esto también conlleva desafíos como el desarrollo de APIs para compartir los datos.

Además, plantea un tema clave: la importancia de proteger la privacidad y la seguridad de la información, en línea con la IFRS 17.

Un ejemplo de esto ya lo estamos viendo en Conoce tu Seguro, plataforma implementada por la Comisión para el Mercado Financiero (CMF), donde uno puede ver todos los seguros que una persona tiene contratados y compartir datos con otros proveedores.

La fiscalización también es un tema relevante dentro de la nueva legislación. La CMF tendrá que velar porque las compañías, brokers o insurtech ofrezcan pólizas acordes a las necesidades, expectativas y disposición de riesgo que los asegurados les hayan comunicado previamente.

Aquí será clave la comunicación con el cliente, la transparencia de las compañías respecto a lo que están ofreciendo y la claridad con la que puedan transmitir el servicio que se está contratando, simplificando o clarificando un documento legal tan complejo como lo es una póliza.

En Chile, los seguros son el pariente olvidado de la inclusión financiera. Y la Ley Fintech se hace cargo de ese problema. La CMF abordará mediante normas de carácter general (NCG) la comercialización, distribución, liquidación y gestión de reclamos de seguros inclusivos, paramétricos, microseguros y seguros masivos.

Para desarrollar estos productos será necesario que las empresas trabajen en modelos de negocios que soporten su creación y distribución.

Un problema, por ejemplo, está en los altos costos que los medios de pago significan para este tipo de servicios. Como respuesta, alianzas como la de Tenpo y Chubb –que se unieron para co-crear seguros digitales personalizados– serán claves.

Las compañías que se anticipen y empiecen a trabajar desde ya en este tipo de soluciones destacarán frente a la competencia.

Durante la pandemia por el covid-19, la tecnología y la digitalización facilitaron la entrega de un mejor servicio y experiencia al asegurado. Especialmente, cuando las sucursales físicas permanecieron cerradas. Y eso no se va a perder. Es más, se va a profundizar.

Las insurtech ya tienen un gran camino recorrido, gracias a su enfoque orientado en la experiencia de usuario y la entrega de servicios de valor añadido. Centrándose en reducir costos, optimizar procesos y aumentar beneficios, este tipo de empresas ha impactado en la gestión de siniestros, la distribución digital, el Internet de las cosas (IoT), la gestión del fraude, etcétera.

En el corto plazo deberíamos ver nuevas alianzas entre compañías de seguros tradicionales e insurtech, aprovechando las innovaciones ya desarrolladas.

Quedará en sus manos abrazar el desafío y la oportunidad que tienen como industria de brindar una experiencia híbrida de atención. Así, podrán combinar lo mejor de los dos mundos: la eficiencia, simpleza y rapidez que permite la tecnología junto con la empatía, comprensión, asesoría y contención que brindan las personas.

En este viaje a la colaboración, será importante que las aseguradoras incorporen en su cultura una forma de hacer las cosas más ágil y liviana, aventurándose a experimentar y ser más flexibles. La clave está en aliarse con proveedores serios, de mentalidad colaborativa y con foco en la experiencia que ayuden a potenciar su posición y diferenciación en el mercado.

***

2023 se prevé como un año marcado por una fuerte recesión económica y podrían volver a dispararse los índices de desempleo. Por eso, es relevante que la industria aseguradora siga trabajando y aumente sus esfuerzos en generar conciencia sobre su papel en la protección social y como instrumentos mitigadores del riesgo.

Para ello se debe educar de manera clara, sencilla y consistente sobre cómo el seguro es una herramienta fundamental para la planificación financiera y la previsión familiar, capaz de fomentar el ahorro y mantener el ingreso de los hogares incluso frente a la pérdida del empleo.

![]()