El comercio y los adquirentes serán los grandes beneficiados con las topes definitivos a las tasas de intercambio (TI) que esta semana dictó el Comité creado para fijar las políticas públicas en esta materia. Los rubros más beneficiados serán, el transporte, el gran retail, las estaciones de servicio y los grandes supermercados.

Estas tasas corresponden a las tarifas pagadas por el comercio a los bancos emisores de tarjetas de crédito, débito o prepago. Las fijan Visa, Mastercard o American Express respetando los límites máximos dictados por el comité integrado por miembros del Ministerio de Hacienda, el Banco Central, la Comisión para el Mercado Financiero y la Fiscalía Nacional Económica.

Lo que muchos expertos esperaban era que los nuevos topes fueran más altos, pero estuvieron por debajo de lo esperado, llegando a 0,35% para tarjetas de débito y 0,8% para crédito y prepago.

Pero no fue así.

Estas nuevas tasas empezarán a regir en un año y medio más y, para este análisis, las contrastamos con las tasas de intercambio promedio implícitas informadas por Visa y Mastercard, que concentran el 95% del mercado.

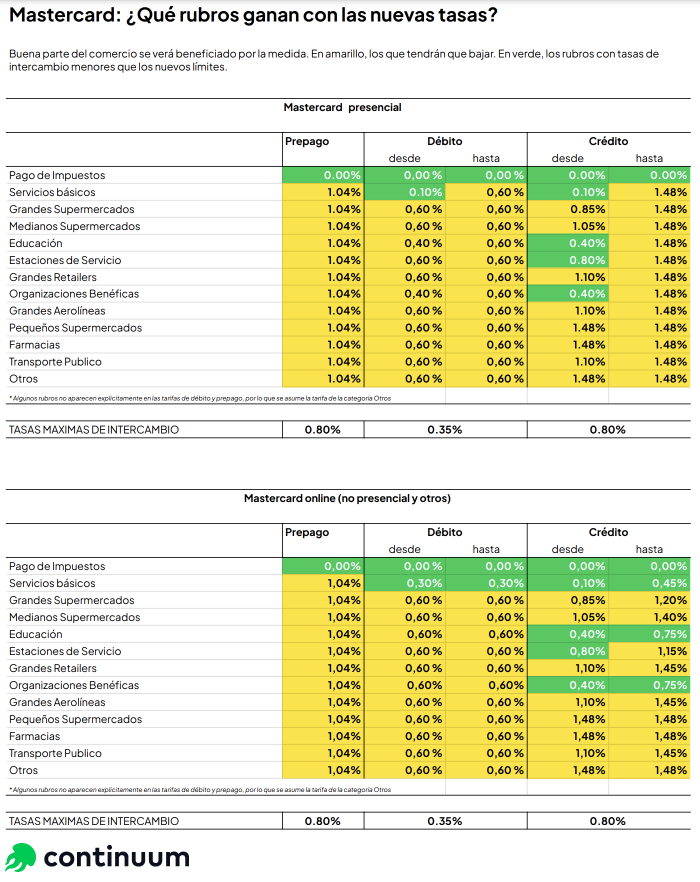

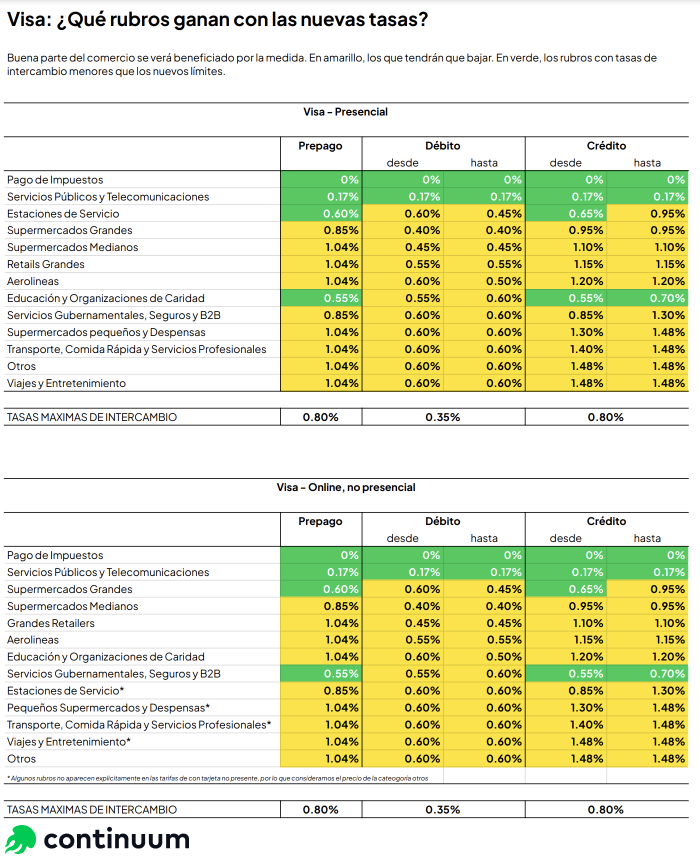

Las tasas actuales son más bajas que las fijadas por el comité en febrero de 2021. En esa ocasión, los límites fueron de 1,48% para tarjetas de crédito, 0,6% para debito y 1,04% para prepago.

Esta es una señal positiva para los adquirentes. Es decir, Transbank, Getnet, BCI, Compraquí (de BancoEstado), Kushki y Scotiabank, que recibió hace poco la licencia para hacer adquirencia, salen beneficiados.

Como la tasa de intercambio se resta de la tarifa que cobran al comercio, ahora tendrán un mejor margen.

Como la adquirencia se vuelve más atractiva, las TI podrían impulsar que la competencia en el mercado que, hasta hace algunos años estaba monopolizado.

También es una buena señal para los comercios, ya que no les subirán las comisiones.

Por el volumen de transacciones y la magnitud de la baja, el transporte es uno de los rubros más beneficiados. Le siguen las farmacias, el gran retail y los grandes supermercados.

Y cuando comparamos las categorías, el mayor impacto lo veremos en las tarjetas de crédito, cuya TI bajará 45,9% en 2024.

Tanto las compras online como las presenciales se verán beneficiadas de forma parecida.

Una de las grandes interrogantes sobre lo que viene es cómo reaccionarán las marcas Visa, Mastercard y American Express.

Como en muchos casos deben bajar el monto que pagan a los bancos emisores, pierden parte de su atractivo y se diferencian menos. Esto, porque los emisores utilizan parte de estos ingresos para ofrecer recompensas, puntos y otros beneficios a sus clientes.

También podrían replantear las tasas de intercambio de los rubros que quedaron bajo el máximo definido por la comisión.

El tema aquí es que hay rubros sensibles, como Educación, que es un pago recurrente para muchas familias.

El desafío para las marcas, así, es compensar las pérdidas por las TI que tienen que bajar. Y el reto será mayor para Mastercard es la que tiene rangos más altos.