Desarrollar una banca abierta no es trivial.

A principios del 2023, luego de tres años de tramitación, se promulgó en el diario oficial la esperada Ley Fintech en Chile, con la que al fin estamos dando el primer paso hacia un Sistema de Finanzas Abiertas.

En este artículo, te invito a conocer el camino por el que tanto nosotros en Chile como el resto del mundo transitan hacia el futuro de las finanzas abiertas.

El concepto de una banca abierta (Open Banking) fue explorado por primera vez en 2003 como parte del movimiento de Innovación abierta promovido por Henry Chesbourg. Y se hizo tangible en Europa, recién en 2015, luego del establecimiento de la normativa PS2 (La famosa directiva de servicios de pago).

En términos simples, la banca abierta es la forma en que los bancos y entidades financieras comparten de forma segura la información de sus clientes, entre ellos y otros proveedores de servicios financieros como las fintechs, mediante el uso de API (Interfaz de programación de aplicaciones).

Tradicionalmente, los bancos han mantenido los datos financieros de los clientes dentro de sus propios sistemas cerrados. Hoy el futuro se ve diferente 🚀.

Gracias al Open Banking, muchas posibilidades de innovación se abren en el mundo de los servicios financieros, reduciendo la asimetría de acceso a la información que enfrentan los actores entrantes y con ello, facilitar el desarrollo de nuevos productos y servicios, que suban el estándar del mercado y puedan satisfacer de mejor manera las necesidades de sus usuarios.

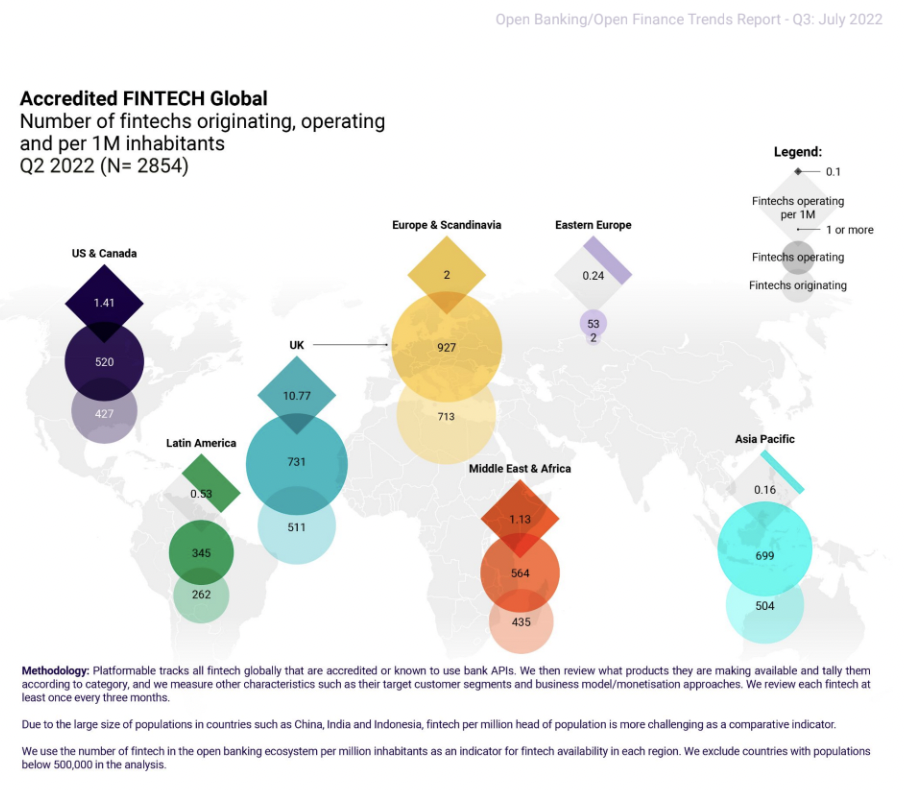

Entre 2015 y 2021, diferentes países promulgaron leyes y regulaciones que obligan a los bancos tradicionales a proporcionar APIs para que terceros accedan a los datos de los clientes bajo su consentimiento. A la fecha se siguen sumando más.

Para que Open Banking sea posible en los países, debe existir una iniciativa liderada por gobiernos y sistemas políticos, que impulsen y legislen las normativas, convocando la participación de todas las empresas involucradas. Lo que muchas veces conlleva bastante tiempo.

La regulación es solo el puntapié para transformar el concepto de una banca abierta en realidad. Y llegar ahí no es una tarea fácil.

Uno de los precursores de la regulación de la banca abierta fue la Unión Europea con la llamada directiva de pagos PSD2 (ahora PSD3), que obliga a entidades bancarias y proveedores de dinero electrónico a compartir los datos de sus transacciones y de pagos con terceros, en acuerdo con la Financial Conduct Authority (FCA).

Si las leyes no dictan como hacer las cosas de manera clara, la transición se vuelve aún más lenta e ineficiente.

La banca abierta en el Reino Unido, es la más adelantada del mundo y se ha materializado a través de distintas iniciativas.

En el 2017, el Reglamento de servicios de pago (PSR) creó un marco legal y reglamentario para el open banking e incorporó la PSD2 dentro de la ley del Reino Unido. La Entidad para la Implementación de la Banca Abierta (OBIE) es el organismo establecido por la Autoridad de Competencia y de Mercados del Reino Unido (CMA) en el 2018 como parte de la iniciativa de competencia para desarrollar una normativa de open banking sobre el acceso a las cuentas. Los nueve bancos más grandes del Reino Unido y otros usan esta normativa para cumplir con el Reglamento de servicios de pago.

La banca abierta en el Reino Unido comenzó a funcionar formalmente a comienzos del 2018, cuando los primeros bancos comenzaron a facilitar sus datos de cuenta a Proveedores de servicios de información de cuentas (AISP). Luego, el mismo año, les siguieron los Proveedores de servicios de iniciación de pago (PISP). Desde ese entonces, muchos otros bancos se unieron a los grandes para ofrecer el potencial de la banca abierta en todo el Reino Unido.

En India, el Open Banking prospera con el apoyo activo del gobierno y del mercado. Con el lanzamiento de los agregadores de cuentas, la preparación de la API de los bancos y las NBFC, la entrada de múltiples neobancos, la financiación intensa, India se ha convertido en un modelo a seguir para los despliegues de Open Banking a nivel mundial.

En China, tienen una historia particular. En contraste con lo que ocurre en otros países, en los que la banca abierta se impone desde el gobierno y la legislación como una forma de incentivar a los bancos tradicionales a ser más competitivos y receptivos a los derechos de datos de los consumidores. AliPay y WeChat Pay han desarrollado superaplicaciones, sobre las cuales se han presentado diversos servicios digitales. Los bancos no tuvieron más opción que poner sus balances al servicio de los préstamos a los clientes de las empresas sin tener conocimiento de estos clientes.

En la región asiática, la atención está sobre los mercados desarrollados de Australia, Hong Kong y Singapur.

En Hong Kong, la Autoridad Monetaria (HKMA) estableció reglas para mejorar la tecnología financiera en la ciudad. También decidió enfocarse en la banca abierta y no estableció los estándares para el intercambio de datos. Esto fue hecho por los bancos grandes como Bank of China, HSBC y Standard Chartered para que lo solucionaran. Un mal ejemplo para lograr disrupción.

Sin reglas claras, las discusiones pueden entramparse años.

La regulación de Australia por su parte se encuentra en la Ley sobre Derechos del Consumidor de Datos. Esta norma está dirigida exclusivamente a la banca y establece las condiciones para el acceso a datos sobre transacciones y productos, además del estándar de las API.

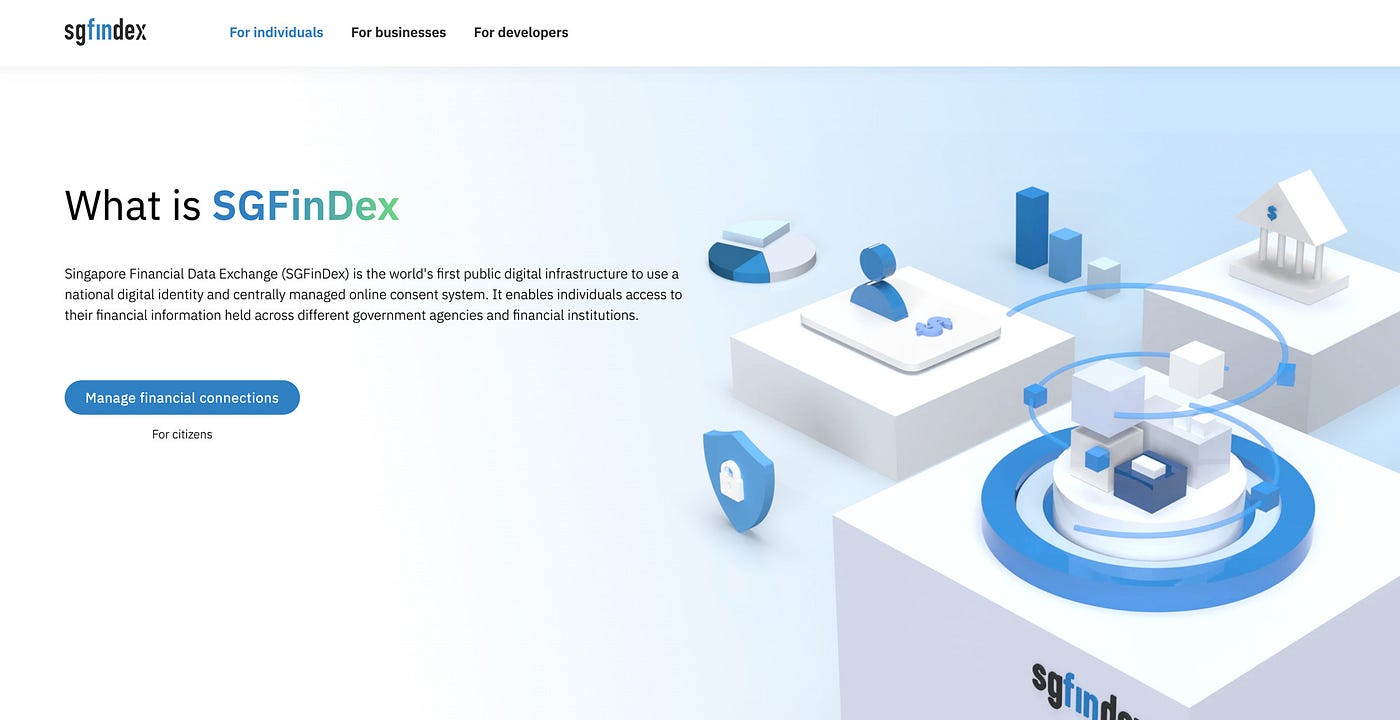

Un poco más al norte, Singapur también ha decidió construir su versión de una plataforma de banca abierta: SGFInDex en noviembre de 2021, aprovechando el sistema de identidad nacional de Singapur, SingPass.

La plataforma permite a las personas recuperar información financiera limitada como agregar sus datos financieros, desde saldos de tarjetas de crédito hasta préstamos pendientes y carteras de inversión, solo con fines de planificación financiera. No incluye fintechs ni comerciantes de terceros.

SGFindex Homepage

La Autoridad Monetaria de Singapur ha sido pionera en la ampliación de la banca abierta, promulgando estándares para las API, la autenticación de datos y la seguridad ya en 2016. Espera que SGFinDex sea la punta del iceberg. También ha respaldado una iniciativa similar a la CDI de HKMA, llamada SGTraDex.

En Japón, a partir de 2015, el Banco de Japón modificó su ley bancaria para incluir un marco para proveedores de servicios de pago, con un registro para proveedores externos. La ley también requiere que los bancos divulguen si ofrecerán API, cómo lo harán y que colaboren con proveedores de servicios de pago electrónico. Aunque algunos bancos aceptaron participar, el proceso de incorporación de las API de banca abierta ha sido lento y confuso.

En África, el Banco Central de Nigeria (CBN) emitió en marzo de este año, las pautas operativas para la banca abierta. El marco regulatorio establece principios para el intercambio de datos en el sistema bancario y de pagos para promover la innovación y ampliar la gama de productos y servicios financieros disponibles en el país.

Y en América, Estados Unidos se observa un tanto atrasado en la regulación. Si bien el intercambio de información financiera vía API, funciona hace tiempo, su implementación ha tenido poca solidez y seguridad desde el punto de vista técnico en comparación con otros estándares de API de banca abierta.

El gobierno de Biden emitió una orden ejecutiva indicando el deseo de comenzar a elaborar reglas con la intención de apoyar las iniciativas de banca abierta. Uno de los objetivos principales es poner fin a la práctica del web scrapping.

Por lo general, los entes reguladores evitan obligar a los bancos a facilitar el acceso a sus datos, pero ahora la CFPB (Oficina para la Protección Financiera del Consumidor) analiza seriamente la posibilidad de implementar el open banking. Y es probable que aunque este proceso tarde dos años o más en llevarse a cabo, al final es el camino a seguir, tal como en el Reino Unido.

Sin embargo, los bancos del país en general no parecen estar listos para la regulación.

Hay una interesante polémica mejor explicada aquí, en torno a los acuerdos para las finanzas abiertas en Estados Unidos que están suscribiendo algunos bancos, dada una regulación poco clara. Y es que Akoya (una plataforma de banca abierta) propiedad de algunos de ellos, sería el intermediario que utilizarían Fidelity, PNC y otros bancos, sometiendo a los terceros que quieran acceder a los datos de los clientes, a los caprichos y la fijación de precios arbitrarios.

Más abajo en el mapa, en Brasil el Open Banking toma como ejemplo el CDR de Australia. El Banco Central de Brasil ha definido un cronograma detallado y ha fijado objetivos en cuanto a los datos y la funcionalidad que deben brindar las API.

wwOpen Finance Brazil Initial Structure August 15, 2022

El punto de partida fue la información genérica de los productos que cada banco suministra, sin compartir información personal. Este año, se puso en marcha la cuarta fase, que permite compartir datos sobre productos y servicios como divisas, planes de pensiones, inversiones y seguros.

En Colombia también avanza la regulación para hacer realidad el Open Banking y el Open Finance donde ya cuentan con un marco regulatorio bien definido y amparado por el Plan Nacional de Desarrollo del Gobierno.

Finalmente, en Chile, se promulgó la Ley Fintech y Open Banking en 2023, sobre la que hay más expectativas que certezas. Aún quedan hay muchos temas involucrados en los que ponerse de acuerdo, tales como definir si el sistema será solo público o mixto (público-privado) teniendo en cuenta ventajas y desventajas.

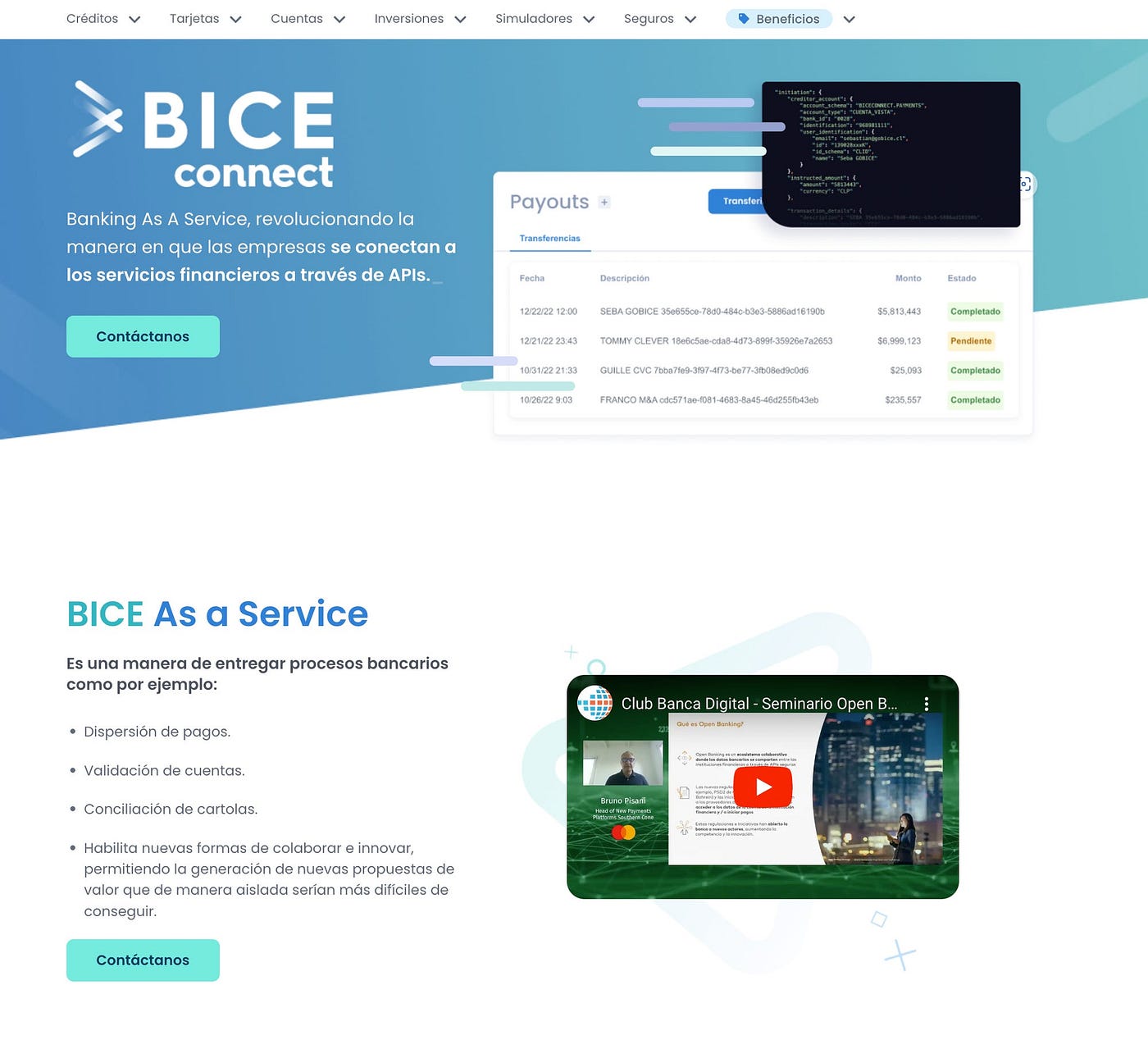

Mientras tanto, el banco BCl por su parte ha lanzado el primer API Market de Chile, para ofrecer conexiones a alguno de sus servicios y el Banco BICE mientras se define la regulación, está ofreciendo BaaS a las fintechs, a través de la iniciativa BICE Connect.

En el 2023, los pagos de banca abierta han despegado en el Reino Unido, con más de 11 millones de pagos realizados de esta manera cada mes a partir de julio. Los pagos de banca abierta se han convertido en un impulsor clave de los volúmenes de transacciones del servicio de pago instantáneos (FPS) de cuenta a cuenta (A2A).

Antes de la banca abierta, los FPS se utilizaban predominantemente en un contexto minorista para realizar pagos (P2P) a amigos y familiares. En cambio ahora se usa todos los días para pagar a personas, empresas y entidades de gobierno.

Los pagos de banca abierta, se posicionan como una alternativa segura y rentable al modelo de pago con tarjetas, lo que debería garantizar precios más justos y servicios más innovadores. Por la misma razón el regulador en Reino Unido, PSR (Payment System Regulator) ha lanzado su propia iniciativa para disminuir las barreras en la adopción de los pagos A2A en las transacciones minoristas.

Introducir este tipo de pagos, podría ser el incentivo definitivo para la rebaja en las tarifas de tasas de intercambio y procesamiento que a la fecha han aumentado hasta en un 600%.

Gracias a los significativos avances en Open Banking en el Reino Unido, algunos ya están haciendo tangible la innovación, como por ejemplo Apple, con su reciente lanzamiento de Connected Cards, para su billetera Apple Pay, que permite a los usuarios que tienen cuenta en los bancos compatibles, ver el saldo de su cuenta (incluyendo tarjetas de crédito) y su historial de transacciones, previa autorización.

En Brasil, en tanto, el Banco Central tiene previsto abordar la iniciación de pagos; es decir, permitirle a un banco la posibilidad de realizar una operación “pull” desde una cuenta bancaria a través de API

Por nuestra parte, en Chile, la Ley Fintech, entre otras cosas regulará a los proveedores de servicios de iniciación de pagos, quienes podrán prestar servicios para efectuar pagos A2A, sin la necesidad de hacer web scrapping ni del uso del sistema de pagos con tarjetas. Esto tendrá un tremendo impacto en el negocio de los medios de pago locales y probablemente seguirá reduciendo el uso de efectivo. Será también una alternativa para todos los comercios que quieran recibir pagos digitales con comisiones mucho más bajas.

Hacer realidad el Open Banking es un desafío largo y complejo. Es un camino lleno de obstáculos, no obstante, un proceso necesario. Para que puedan beneficiarse, tanto las personas con mejores servicios financieros, los comercios con costos más bajos y las fintechs del mercado, junto con los bancos, abrirse camino a nuevas oportunidades de crecimiento para sus negocios.

Como podemos constatar a través de todos los ejemplos anteriormente descritos, no basta solo con la ley, importan también sus detalles técnicos y el enfoque.

La estandarización de las API debe garantizar la interoperabilidad. La voluntad de los bancos para abrir los datos y verlo más como una oportunidad de ganar que de perder.

También es importante que los gobiernos lideren los cambios. El rol de un regulador fuerte, es clave para desarrollar un sistema de banca abierta transparente, seguro y por sobre todo eficiente y util para todos.

La banca abierta presenta diversas oportunidades, donde los sistemas de pagos sobresalen, con potenciales mejoras a los pagos instantáneos (RTP) y crecimiento de las ofertas de pagos cuenta a cuenta (A2A).

Claramente, la banca abierta facilita canales para las finanzas embebidas. Ofrecer productos financieros innovadores,como préstamos BNPL o seguros son clave para el crecimiento de todos los servicios financieros.

En Chile tenemos varios referentes para observar de cerca: el Reino Unido, India, China, Australia entre otros, que se están beneficiándose de la banca abierta, con buenas regulaciones y normativas claras. Por eso, las expectativas sobre la implementación de la Ley Fintech y Open Banking se mantienen altas.

A nivel global, se observa un viraje hacia los pagos de banca abierta. En Chile, la nueva ley promete entre otras cosas, regular proveedores de servicios de iniciación de pagos, potenciando las transferencias electrónicas, lo que seguro podría tener un impacto significativo en el panorama financiero del país.

A medida que diversos países avanzan en la implementación de Open Banking, podemos imaginar un mejor futuro financiero para todos.

Este artículo lo puedes encontrar también en la cuenta Medium de Ricardo

%20-%20main.png?width=42&height=39&name=isotipo%20(medusa)%20-%20main.png)

.png?width=405&height=195&name=ivan-diaz-YOy-ek-aBR0-unsplash%203%20(1).png)

%202.png?width=405&height=195&name=Copia%20de%20Firefly%20tarjetas%20de%20cr%C3%A9dito%20en%20colores%20verde%20azul%20y%20negro%2092992%20(1)%202.png)